1. 新NISA制度とは何ですか 2024年から日本の資産形成はどう変わったのか

新NISA(ニーサ、少額投資非課税制度)制度は、2024年1月から開始された、日本の個人投資家にとって極めて強力な資産形成を支援するための非課税制度です。この制度の最大の特徴は、NISA口座内で投資を行い、そこから得られた利益(株式の売却益や投資信託の分配金など)に対して、通常は約20%かかる税金が一切かからないという点にあります。政府は、この税制優遇を通じて、国民が自らの力で長期的な資産形成に取り組むことを強力に後押ししています。

新NISAを利用できる対象者は、日本国内に居住する18歳以上の成人の方です。口座の開設にあたっては、銀行や証券会社などの金融機関でNISA専用の口座を開設する必要がありますが、注意点として、一人につき一つの口座しか開設できないというルールがあります。ただし、もし現在利用している金融機関のサービスや商品ラインナップに不満がある場合でも、年単位であれば金融機関を変更することが可能ですので、利便性や手数料を比較して最適な金融機関を選ぶことができます。

この制度の対象年齢が18歳以上に設定されたことは、単なる制度の変更以上の意味を持っています。これは、若いうちから長期投資、特に複利効果の恩恵を最大限に享受させるという、国としての明確な戦略が反映されています。制度が恒久化されたことと相まって、若い世代が資産形成に対して早期にコミットすることを促し、長期的な視点での安定的な資産形成を可能にしているのです。

2. 旧NISAとの決定的な違い 3つの大きなメリットを徹底比較します

新NISA制度は、2023年まで存在していた旧NISA(つみたてNISA、一般NISA)と比較して、制度の期間、投資可能額、そして柔軟性において劇的な改善が図られています。これらの変更は、投資家が長期にわたり安心して資産運用を行うための心理的ハードルを大きく引き下げました。

まず、旧制度と新制度の主な変更点を以下の表で整理します。

新旧NISA制度の抜本的な改善点比較

| 項目 | 旧NISA | 新NISA |

| 制度の期間 | 期限付き(~2023年) | 恒久化(無期限) |

| 非課税期間 |

最長5年(一般)/20年(つみたて) |

無期限(一生涯) |

| 年間投資上限額 |

最大120万円/40万円 |

合計360万円(つみたて120万+成長240万) |

| 生涯非課税限度額 | 800万円/600万円 |

1,800万円(簿価残高方式) |

| 枠の併用 |

不可(選択制) |

可能 |

| 枠の再利用 | 不可 |

可能(売却簿価分が翌年復活) |

メリット① 非課税期間が「無期限」になり長期運用が可能に

旧NISAの最大の制約の一つは、非課税期間が設けられていたことでした。例えば、一般NISAでは最長5年、つみたてNISAでは最長20年という制限があり、期間が終了すると、その後の運用益に対して課税されるか、あるいは課税口座へ移さなければなりませんでした。

しかし、新NISAではこの非課税保有期間が一生涯無期限化されました。これにより、投資家は「いつか非課税期間が終わる」という時間的な制約から完全に解放され、安心して数十年にわたる長期的な複利運用に専念できるようになったのです。

メリット② 年間投資額と生涯枠が大幅に拡大

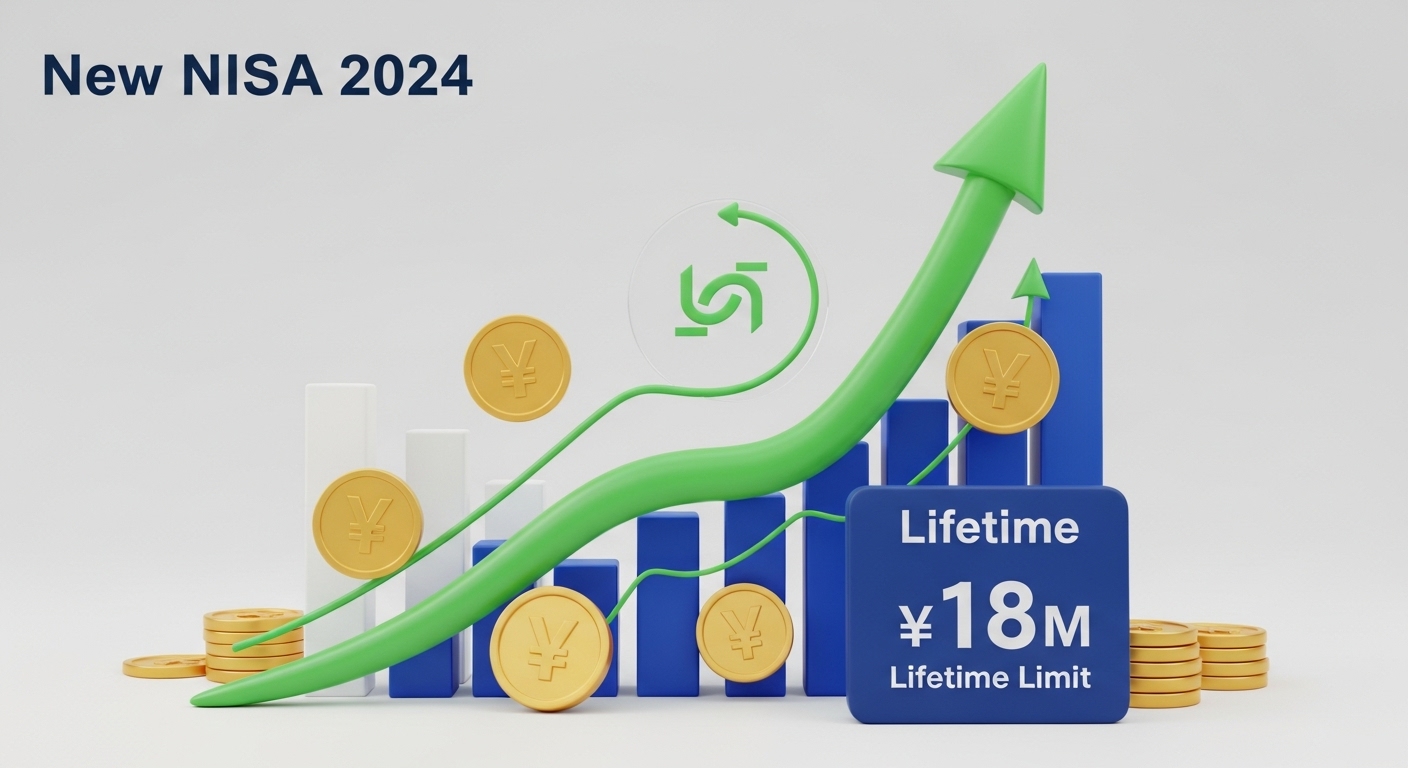

新NISAでは、投資可能な金額が大幅に引き上げられました。年間投資可能額は、旧制度の最大120万円から合計360万円(つみたて投資枠120万円、成長投資枠240万円)へと増加しています。さらに、一生涯にわたって非課税メリットを享受できる限度額は1,800万円に設定されました。この上限設定により、非課税で築ける資産の規模が劇的に拡大し、ゆとりのある老後資金を非課税で築くことがより現実的になりました。

メリット③ 資産を売却しても非課税枠が「復活」する柔軟性

旧制度では、一度利用した非課税枠は、途中で商品を売却したとしても二度と戻ってくることはありませんでした。これに対し、新NISAでは、商品を売却した場合、その資産の取得価格(簿価)分の非課税枠が翌年以降に復活する仕組みが導入されました。

この枠復活の仕組みは、投資家が持つ「長期で売れないかもしれない」という心理的な制約を大きく緩和します。例えば、ライフイベント(教育資金、住宅購入資金など)で一時的に資金を引き出す必要が生じても、将来的にその枠を再び利用して再投資できるため、制度の柔軟性が劇的に向上しました。これにより、投資家は、必要に応じて柔軟に資金を動かしつつ、長期的な視点を維持することが可能になります。

3. つみたて投資枠と成長投資枠 2つの枠の目的と投資できる商品の違い

新NISAは、性質の異なる「つみたて投資枠」と「成長投資枠」の二つの枠を併用できる構造になっています。これらの枠はそれぞれ異なる目的と投資対象商品を持っており、投資家は自身の戦略に応じてこれらを組み合わせることが重要です。

まず、2つの投資枠の違いを整理します。

新NISA 2つの投資枠の違い

| 項目 | つみたて投資枠 | 成長投資枠 |

| 年間投資上限額 | 120万円 | 240万円 |

| 生涯非課税限度額の扱い | 1,800万円の全枠利用可能 |

1,800万円のうち1,200万円まで利用可能 |

| 投資方法 |

定期的かつ継続的な積立投資が基本 |

積立、または好きなタイミングでの一括投資(スポット購入) |

| 投資対象商品 |

金融庁指定の長期・積立・分散に適した投資信託 |

上場株式、ETF、公募株式投資信託等(整理・監理銘柄等を除く) |

つみたて投資枠安定性とリスク低減に特化した設計

つみたて投資枠は、主に投資初心者の方や、リスクを抑えながら手間なく資産形成をしたい方に向けた設計になっています。

この枠の投資対象商品は、金融庁が「長期・積立・分散投資に適している」と認めた、安定性の高い一定の投資信託に限定されています。購入方法も、毎月など決まったタイミングで少額ずつ定期的に購入する積立投資が基本となります。これにより、投資タイミングに悩む必要がなく、価格変動リスクを抑えるドルコスト平均法の恩恵を受けやすい仕組みです。一度設定すれば自動で投資が継続されるため、日々の値動きに一喜一憂せず、安定的な資産形成を目指すことができます。

成長投資枠機動性と幅広い選択肢

成長投資枠は、年間240万円まで投資が可能であり、つみたて投資枠に比べて投資できる商品の選択肢が広い点がメリットです。

この枠では、上場株式(個別株式)やETF(上場投資信託)、さらに幅広い公募株式投資信託などに投資できます。また、投資方法は非常に柔軟で、定期的な積立投資はもちろん、市場の状況を見て自分の好きなタイミングで一括購入する「スポット購入」も可能です。これにより、自身の投資戦略や相場観に基づいた機動的な運用がしやすくなっています。

ただし、長期的な資産形成の趣旨に反する商品、例えば元本毀損のリスクが高いとされる「毎月分配型」の投資信託や、高レバレッジの投資信託などは、新NISAでは購入できないよう除外されています。

この2つの枠が併用可能になったことは、投資家が「コア(核となる安定資産)」と「サテライト(挑戦的な資産)」という現代的なポートフォリオ戦略を非課税環境内で実践できるように意図されたものです。初心者はまず安定したつみたて枠でコア資産を形成し、慣れてきたら成長枠で個別株や積極的な投資信託に挑戦するなど、段階的にリスク許容度を調整できる設計となっています。

4. 生涯非課税枠1800万円を賢く使いこなす管理術

新NISAの最も洗練された仕組みの一つが、生涯非課税限度額1,800万円の管理方法です。この限度額は「簿価残高方式」で管理されています。この仕組みを理解することが、新NISAを最大限に活用する鍵となります。

生涯非課税限度額の「簿価残高方式」の真意

簿価残高方式とは、非課税枠のカウント基準が「投資元本」、すなわち商品を購入した際の取得価格であることを意味します。

例えば、100万円を投資し、それが市場成長により1,000万円に価値が上昇したとします。この場合、生涯非課税枠1,800万円を消費するのは、元の投資額である100万円分だけであり、増えた900万円分の利益は枠を圧迫しません。これは、含み益を抱えた状態で安心して長期保有し続けることを強く奨励する設計です。利益が枠の消費に関係しないため、長く保有し、高いリターンを得るほど、非課税の恩恵が大きくなります。なお、この1,800万円のうち、成長投資枠で利用できる上限は1,200万円までと定められています。

非課税枠復活の具体的な流れと制限

前述の通り、新NISAでは商品を売却すると、その簿価金額(取得価格)分の枠が復活します。この仕組みは、ライフイベントに備えるための資産の流動性を劇的に高めます。

具体例として、取得価格600万円の投資信託を売却した場合、売却時の時価にかかわらず、取得価格である600万円分の枠が翌年以降に復活します。

ここで重要な注意点が二つあります。一つは、売却してすぐに枠が復活するわけではなく、翌年以降に復活する点です。もう一つは、復活した枠を再利用する場合、あくまで年間の投資枠の上限(360万円)内でしか投資できないという点です。例えば、600万円分の枠が復活したとしても、翌年にその全額を一度に投資することはできず、最大でも360万円までの投資となります。

このように簿価で枠を管理し、利益分を生涯枠から除外する仕組みは、投資家が「本当に必要になるまで売らない」という行動を取るよう誘導します。もし含み益を抱えた資産を安易に売却してしまうと、その後の非課税成長機会を失ってしまうため、この制度は投資家を長期保有へ強く誘導する設計となっているのです。

5. 新NISAを始める前に必ず知っておきたい注意点とデメリット

新NISA制度は旧制度に比べて多くのメリットを持ちますが、無敵の制度ではありません。特に税制上の構造的な制約が存在するため、これらを事前に理解しておく必要があります。

税制上の最大の壁損失の取り扱い(損益通算・繰越控除の不可)

新NISAを利用する上で最も重要な注意点は、NISA口座内で損失が発生した場合の取り扱いです。NISA口座は「利益が非課税」となる制度ですが、裏を返せば、損失が発生した場合も、その損失は税制上「なかったもの」として扱われます。

この結果、以下の二つの税制優遇措置が適用されません。

-

損益通算ができない: 特定口座や一般口座など、課税対象の口座で利益が出たとしても、NISA口座で発生した損失と相殺し、納税額を減らす「損益通算」はできません。

-

繰越控除ができない: その年に控除しきれなかった損失を翌年以降に繰り越して将来の利益と相殺する「繰越控除」も、NISA口座の損失には適用されません。

したがって、NISA口座で万が一、高リスクな個別株などに集中投資して大きな損失を出してしまった場合、その損失は他の税制優遇によって一切補填されないことになります。この制約は、特に成長投資枠で個別株投資を行う際、リスク許容度を超えた投資を控えるべきだという強い警告となります。堅実な資産形成を目指すのであれば、投資信託を利用した分散投資によって、このデメリットを避けるリスクヘッジが有効であると言えます。

旧NISAからの資産の引き継ぎは不可

新NISAが開始されたとはいえ、2023年末までに旧NISA(つみたてNISAまたは一般NISA)で投資した資産が、自動的に新NISAの1,800万円の生涯枠に移行することはありません。これらの旧制度の資産は、旧制度で定められた非課税期間が終了するまで、新NISAとは別枠で管理され続けることになります。旧NISAの非課税期間終了後の取り扱いについては、事前に確認しておく必要があります。

金融機関の変更は年単位の制約がある

新NISA口座は一人一口座であり、金融機関の変更は可能ですが、年に一度しか行うことができません。特に、その年に一度でも投資を始めてしまうと、その年内は金融機関の変更ができませんので、口座開設先を選ぶ際には、商品のラインナップや手数料体系を慎重に比較検討することが重要です。

6. 【実践編】初心者におすすめの運用戦略と金融機関の選び方

新NISAの強力なメリットを最大限に活かし、先に述べたデメリットを回避しながら資産形成を成功させるためには、計画的な運用戦略と適切な金融機関の選択が不可欠です。

ステップ1リスク許容度と投資期間の確認

まず、自身がどの程度のリスクを許容できるかを把握することが大切です。一般的に、若く、投資に長期的な時間をかけられる方や、収入に余裕がある方は、株式や株式を多く含む投資信託など、比較的高いリスクを取ることでリターンを最大化しやすい傾向にあります。一方で、退職が近い方や、貯蓄をできるだけ減らしたくない方は、元本保全を重視し、債券中心の投資信託などで安定的な運用を目指すことが適しています。自身のリスク許容度を踏まえ、つみたて投資枠と成長投資枠の配分を検討しましょう。

ステップ2推奨される運用戦略つみたて枠から始める

投資経験が少ない方は、まずは「つみたて投資枠」の活用から始めることが強く推奨されます。つみたて投資枠は、手間や時間をかけずに安定的な資産形成を目指せるように設計されています。

投資信託を定期的に積立購入することで、購入タイミングを分散させ、価格変動リスクを抑えることができます。つみたて投資枠は一度設定すれば自動で投資が継続されるため、投資の初心者でも挫折しにくく、コツコツと長期的な資産形成を続けることが可能です。

ステップ3分散投資の徹底

前述したように、NISA口座では損失が出ても損益通算ができないため、特定の資産や個別銘柄に資金を集中させることは大きなリスクを伴います。これを回避するためには、投資信託を通じて国内外の株式、債券などに広く分散投資する戦略が非常に有効です。投資信託を一本購入するだけで、複数の資産や地域に投資する効果が得られるため、より堅実な運用を目指すことができます。

金融機関の選び方

新NISA口座を開設する金融機関は、その後の運用効率に大きく影響します。

成長投資枠を活用して個別株や多様なETF、幅広い投資信託を利用したい場合、商品のラインナップが豊富で、買付・売却手数料が無料(または非常に低い)ネット証券を選ぶことが有利です。一方、銀行は一般的に証券会社に比べて商品ラインナップが限定される傾向があるため、新NISAの成長投資枠のポテンシャルを最大限に引き出したい場合は、ネット証券のサービスを比較検討することが推奨されます。

7. 新NISAを最大限に活用するために今日からできること

新NISAの制度設計そのものが、投資初心者に「長期・分散・積立」こそがベストプラクティスであると強く示唆しています。つみたて枠の商品の限定や、自動積立の推奨は、投資家が市場のノイズに惑わされず、着実に資産を築くための道筋を示しています。

行動1口座を開設する金融機関を決定する

まずは、ご自身の投資方針に合った商品ラインナップ、特に手数料体系や取引の利便性を持つ金融機関(多くの場合、ネット証券が推奨されます)を選び、NISA口座開設の手続きを開始しましょう。口座開設はウェブ上で比較的簡単に行うことができます。

行動2少額からでも積立をスタートする

投資において「いつから始めるか」は「何に投資するか」よりも重要であると言われます。非課税期間が無期限化された今、時間を味方につけることが最大の武器となります。年間360万円の満額投資が難しくても、まずはつみたて投資枠で無理のない範囲の金額を設定し、投資を習慣化させることが大切です。

行動3投資は「放置」が基本と心得る

一度設定した積立投資は、極力手を加えず、自動で継続させることが成功の鍵です。日々の値動きに一喜一憂せず、長期的な視点を維持しましょう。手間や時間をかけずに安定的な資産形成を目指せるのがつみたて投資枠の大きなメリットであり、この強力な生涯非課税枠を大切に育てていく意識を持つことが、ゆとりある未来を築くことにつながります。

コメント